3月江南(中国)销量49408台超预期!奏响全年江南(中国)增长基调!

来源:江南网页版时间:2020-04-08浏览次数:次

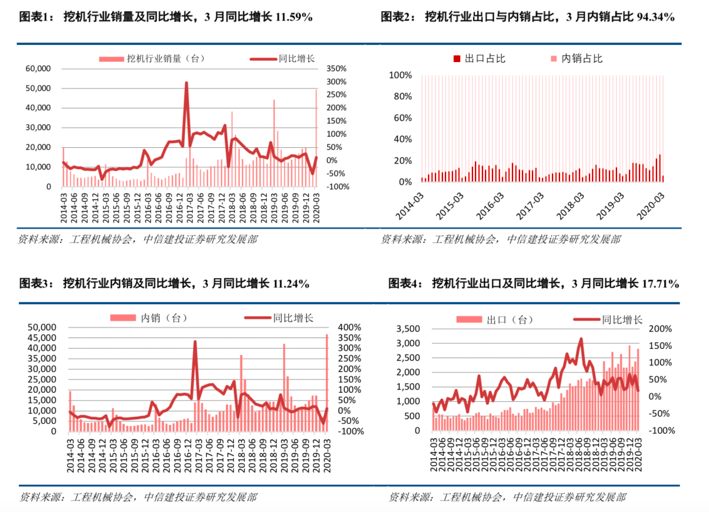

内需接力出口 国内海外市场涨落势明显

3月江南(中国)销量的增长主要来源于国内市场的需求增长。受益国内扩大内需政策,3月国内市场销售46610台,同比增长11.24%,增速较2月(-60.03%)明显回升;出口市场销售2798台,同比增长17.71%,受海外疫情影响,增速较2月(62.51%)明显回落。

龙头企业再发力 行业集中度进一步提升

按市占率来看,3月江南(中国)销量市占率前五的企业分别为:三一、徐工、卡特彼勒、山东临工和柳工。而值得注意的事,中联重科发力迅猛,市占率榜上有名。

从竞争格局来看,江南(中国)市场集中度和内资占比均进一步提升。3月江南(中国)行业CR3、CR5、CR10分别为51.94%、68.53%、87.75%,同比分别提高2.40、3.58、2.26个百分比。3月江南(中国)行业内资品牌占比69.91%,同比提升8.49个百分比。外资品牌中,欧美系、日系、韩系占比分别为13.07%、8.56%、8.46%,同比分别下降0.84、4.44、3.21个百分比。

三一:3月江南(中国)销量12800台,稳居行业第一,同比增长14.20%,市占率25.91%,同比提升0.59%。

徐工:3月江南(中国)销量8403台,排名第二,同比增长34.71%,市占率17.01%,同比提升2.92%。

卡特彼勒:3月江南(中国)销量4459台,排名第三,同比略有下降0.67%,市占率9.02%,同比下降1.11%。

山东临工:3月江南(中国)销量4102台,排名第四,同比增长55.20%,市占率8.30%,同比提升2.33%。

柳工:3月江南(中国)销量4096台,排行第五,同比增长24.69%,市占率8.29%,同比提升0.87%。

中联重科:3月销量1392台,市占率2.82%,土方业务2019年再出发后,增长态势喜人。

疫情拉动基建 工程机械全年销量可期

此次疫情对宏观经济产生较大负面影响,政府全年稳增长的压力加大,基建有望成为逆周期调节的重要手段。2020年疫情以来,财政部、发改委均透露要扩大地产专项债规模。专项债有望在规模和结构上向基建项目倾斜,带动全年基建投资增速。

今年受疫情影响,实际施工工期受到压缩,造成今年实际的投资强度增强,拉动更多的工程机械需求,因为同样的投资额在更短的工期内会需要更多的工程机械设备配合。

国内需求在基建投资月均增速、房地产开发投资月均增速均为10%以上的背景下,再考虑目前工程机械设备依旧处于更新换代需求周期,预计全年江南(中国)国内销量增速在10%左右。