预测3月挖掘机国内销量31000台 同比增速-58%,多重不利因素需警惕!

来源:江南网页版时间:2022-04-08浏览次数:次

2022年开局以来,挖掘机市场表现仍疲软,前两月同比增速虽连续下降,但2月江南(中国)同比降幅已有所收窄。

那么,预测3月挖掘机市场将迎来怎样的变化?走势如何?

经草根调查和市场研究,CME预估2022年3月挖掘机(含出口)销量40000台左右,同比增速-49%左右,环比下降36%左右。

分市场来看:国内市场预估销量31000台,增速-58%左右;出口市场预估销量9000台,增速49%左右,出口市场销量再创新高。

值得注意的是,本是销售高峰季,国内江南(中国)销量表现再次疲软,同比降幅或进一步扩大。

积极因素:江南(中国)作业高位,基建投资提速

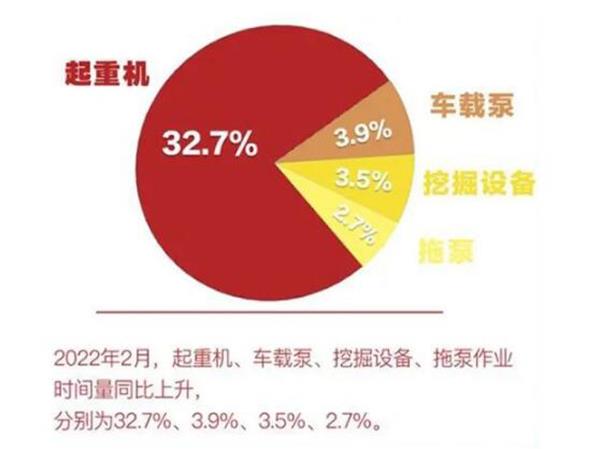

据最新“央视财经挖掘机指数”显示,2022年,挖掘机作业时间同比分别上升3.5%,作业时间在多个省份增长幅度较大。

挖掘机作业时间同比增长的省(区、市)增加12个,主要集中于长江经济带、东北、西北地区。

由此来看,挖掘机等工程机械设备作业迎来活跃期,多地重点项目施工正集中上马。

两会政府报告围绕国家重大战略部署和“十四五”规划,再次强调适度超前开展基础设施投资,并对城市和农村改造任务重点投资,实行“双管齐下”。这无疑为工程机械行业提供更多的产品施工场景,提振工程机械市场需求。

目前来看,制造业和基建投资明显回升。1-2 月,基建投资(不含农户)累计同比增长8.1%,远超市场预期,明显高于2021 年全年增速以及2020-2021年两年平均增速,表明去年四季度以来实施的适度超前开展基建投资、形成更多实物工作量的效果正在逐步显现。基建投资有望走好,有助于工程机械需求企稳复苏。

此外,在近期的三一“新春欢乐惠”中,工程机械的成交金额达到了162亿新高度,彰显了工程机械市场的活跃和热情,为工程机械行业发展打下一剂强心剂。

不利因素:疫情冲击施工,实体融资低

近期,国内疫情反复,多地处于高位发展阶段。据了解,3月1—21日,全国累计报告本土感染者超过41000例,波及28个省份。当前,全国新增本土感染者仍在快速增加,疫情防控形势依然严峻复杂,全国多地散发疫情情况对行业的销售活动和下游施工活动带来一定的影响。

此外,疫情对下游施工的影响,也使得中小建筑企业资金面偏紧,工程机械企业的信用销售比例或将上升,信用风险增大,进而对工程机械企业的经营活动现金流造成一定的负面影响!

从资金来看,2022年2月新增信贷和社融低于预期,且结构不够理想,实体经济融资需求仍待明显提振。

目前,加大海外出口正成为工程机械头部企业的共同选择。然而,值得警惕的是,有企业表示,受俄乌冲突、疫情反复、地缘冲突等影响,跨境物流受到限制,导致工程机械设备积压在国内口岸无法运输。此外,本土商务人员出现受限,部分国家拒签率居高不下。

三一重工董事长向文波认为,工程机械从2016年到2021年经历了长达五年的高速增长,增长适度回落甚至出现负增长在预期之中。2022年变数会多,整体将呈现“前低后高”走势。”

在国家稳增长主基调下,基建投资提速将提振行业企稳回升。工程机械企业仍需未雨绸缪,谋划或布局电动化、智能化设备;加大智能制造、数字化升级转型力度;通过国际化,对冲行业周期下行影响。

文章来源:慧聪工程机械网